2022年4月15日

FX・日経225先物の分析・検証と自動売買を支援

バックテストができる安心感:歩値でのBT開発

やっぱりバックテストができるっていいね!

このことを少し。

自動売買を作るうえで、バックテストは必須です。

FxならMT5(MT4)でロジックを組んで、そこでバックテストができます。

というか、バックテストができるロジックしか設定できないって言った方がよい。

先物の場合でも、4本値を使ったロジックであればバックテスト可能。

移動平均やMACD 、ボリンジャーバンドなども結局4本値の数値変換なので同じこと。これらはバックテストできる。

しかし、先物ではナンピンが使えないので(※別記予定)

4本値を使ったロジックに限界を感じ始めました。

そこで、先物だからこそわかる歩値を使ったロジックに着目(独自ロジック)。

歩値には、誰が、どれだけ、どのポジションで売買したかの履歴が分かるので、歩値分析によるロジックに希望をもっていました。

今度は、歩値を使ったロジックにするとバックテストができないというジレンマ。

JPXから歩値を買ってみたけど必要な情報が欠けているから使えない。

バックテストができないので、感と経験でロジックを作成。

ロジックの優劣はフォワードテストしかないので実売買によって確認。

勝つこともあれば大きく負けることも。

いろいろなロジックを検証した結果、いや、検証結果が出る前に自己資金が枯渇。

バックテストができればこんなことないのに。。。。

・・・・

・・・・

悩みました。

そして、結局、自分で歩値のデータバンクを作ることに。

まずは歩値を取得し続けるようなソフトを開発し、

先物が動いている間はずっと稼働させて歩値をため続ける。

そのためにPCを一台購入までした。

その甲斐あって、これまで不可能だった歩値レベルのバックテストが可能になりました。

そして歩値を使ったロジック研究を開始。

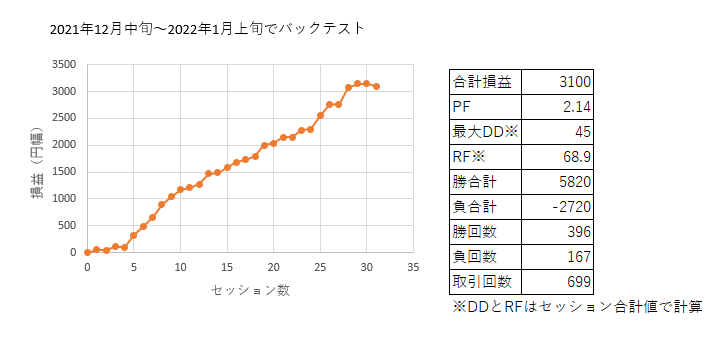

そしたら数百回の取引があってもPFが2以上になるロジックまで出てきました。(下図)

やっぱり歩値分析によるロジックって夢がありますね。

このロジックをVolPotに搭載して、今度は検証に入ります。

欲しい方は、noteで販売していますので、そこからどうぞ。

数量限定なのでお早目に。